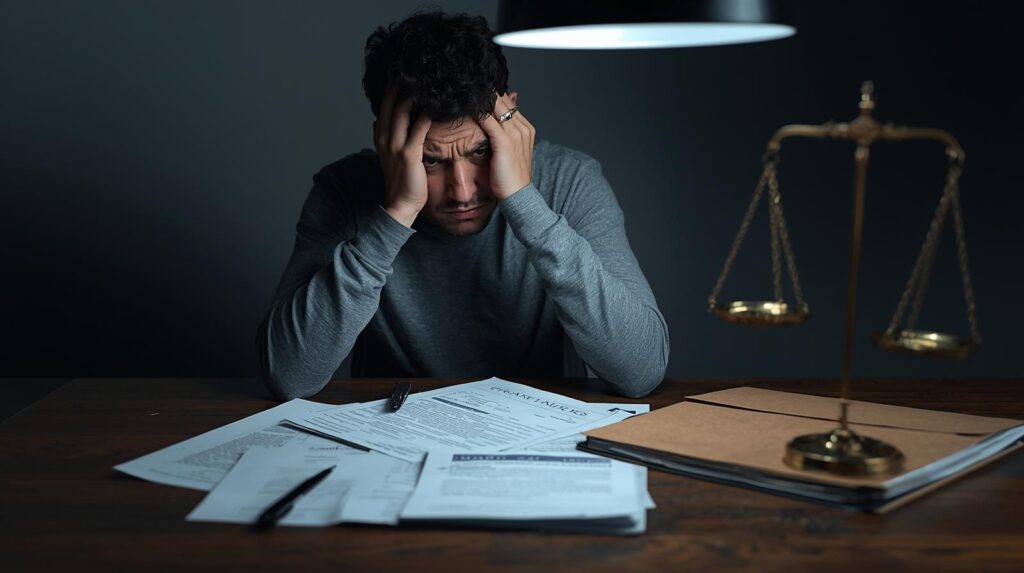

Imagine a cena: você está em casa, abrindo as correspondências do dia, e encontra um envelope timbrado com o nome de um banco. Ao abrir, percebe que não é uma simples cobrança. É uma notificação judicial. O banco entrou com uma ação de execução. O coração dispara. O que fazer agora?

Antes de qualquer coisa, não entre em pânico. Essa situação é mais comum do que parece, e existem formas legais de se defender. A execução bancária não significa que o banco pode simplesmente tomar seus bens — você tem direitos, e é possível agir de maneira estratégica.

⚖️ O que é uma execução bancária?

A execução bancária ocorre quando o banco tenta cobrar uma dívida que considera certa e exigível. Normalmente, isso acontece após o não pagamento de empréstimos, financiamentos, cartões de crédito ou contratos com garantia.

Nessa ação, o banco pede que o juiz determine o pagamento imediato da dívida. Se o devedor não paga, o juiz pode autorizar o bloqueio de valores em contas, penhora de bens e até o leilão de veículos ou imóveis.

Mas atenção: nem toda execução é legítima. Muitos bancos cometem erros graves ao calcular juros, atualizar valores ou mesmo ao tentar cobrar dívidas já quitadas ou prescritas.

🧠 Como agir ao receber uma execução

- Leia atentamente a notificação. Ela contém informações sobre o valor cobrado, o processo e os prazos para defesa.

- Procure um advogado imediatamente. O prazo para apresentar defesa (chamada de embargos à execução) é curto, geralmente de 15 dias úteis.

- Reúna provas da sua relação com o banco. Contratos, comprovantes de pagamento, extratos e qualquer documento que demonstre o histórico da dívida podem mudar completamente o rumo do processo.

- Verifique se há abusos. Juros indevidos, cobrança em duplicidade e capitalização irregular são argumentos válidos e frequentes na defesa.

🧾 Casos reais de consumidores que conseguiram reverter execuções

Em 2024, um consumidor em São Paulo conseguiu reduzir em 70% o valor de uma execução ao comprovar que o banco havia aplicado juros acima do limite permitido.

📎 Fonte: G1 – Justiça reduz dívida bancária por juros abusivos

Em outro caso, um empresário do Rio de Janeiro provou que já havia quitado parte da dívida, mas o banco manteve a cobrança integral. A Justiça anulou a execução e ainda determinou indenização por danos morais.

📎 Fonte: Conjur – Cobrança indevida gera indenização

Esses casos mostram que agir rapidamente e com orientação técnica pode transformar completamente o resultado de uma execução.

⚠️ Conclusão: cada minuto conta

Recebeu uma notificação judicial? Não ignore.

O tempo é o seu maior aliado — ou o seu pior inimigo.

Uma defesa bem elaborada pode impedir bloqueios, reduzir dívidas e até anular cobranças ilegais.

📩 Precisa de ajuda?

Se você foi surpreendido por uma execução bancária, entre em contato e receba orientação jurídica personalizada.

📲 Fale diretamente comigo pelo WhatsApp e descubra como agir para proteger o que é seu.